距离展会开幕还有

0天

距离展会开幕还有

0天

智慧城市发展理念是新技术变革与城市发展新挑战的共同产物,其本质是用技术的手段赋能城市,重塑城市的发展模式。

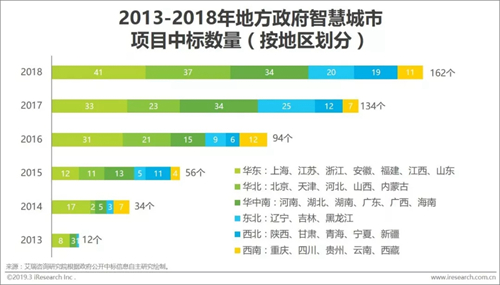

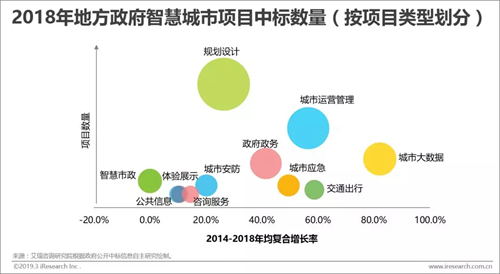

经过初期的爆发式增长,中国的智慧城市建设进入认识深化和理性实践阶段。华东、华北、华中南成为智慧城市的主要市场,项目数量占全国的70%以上。智慧城市规划和顶层设计仍然是数量最多的需求,城市运营管理、政府政务、城市大数据、交通出行、应急管理的需求保持持续快速增长,智慧市政、智慧安防等领域则进入相对成熟状态。

中国智慧城市建设涉及领域广泛,当前已经形成了参与者众多的行业生态网络和激烈竞争与广泛合作共存的行业格局,并出现具有较强技术和整合能力的行业引领者。

从长期来看,中国的城镇化进程和技术发展带来的成本下降决定了中国智慧城市发展的巨大潜力。从中短期来看,中国智慧城市发展受到城市财政能力、建设周期等因素的影响,行业近期机会空间包括智慧城市开发和运营、系统安全、细分领域的应用创新。

艾瑞认为,智慧城市将催生智慧城市运营商这一行业新物种,并与城市政府和第三方服务提供/应用创新者共同构成智慧城市的三大关键角色。艾瑞也对智慧城市的多种建设运营模式进行了研究,提出了不同角色的发展策略建议。

一、概念界定:科技革命中的未来城市之路

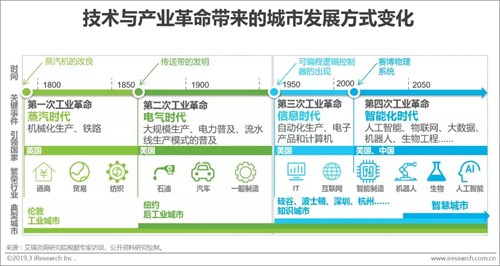

1、智慧城市:科技革命中的未来城市之路,技术带来社会与城市运转方式变化

2008年,IBM首次提出了 “智慧星球”(smarter planet)愿景,在此框架下,IBM用“智慧城市”(smarter cities)的概念涵盖硬件、软件、管理、计算、数据分析等业务在城市领域中的集成服务。新一轮的技术革命进入到城市这一巨大的实践场所,经过不同的解读、应用和概念延伸,成为一种被广为接受的综合发展理念。智慧城市的兴起,得益于ICT技术革命带来的网络联通、数据爆炸、计算机与云端处理能力的提升、物联网技术的应用,使得城市感知、联系、应对内外变化的模式发生改变,形成了可以应用于基础设施、城市服务、交通管理、智能建筑、商业服务等广泛的城市应用,使城市的运转模式发生根本转变。

2、智慧城市=操作系统+应用,智慧城市提供公共和商业领域的应用,提升并创造价值

智慧城市在基础设施和“操作系统”的基础上,生发出多种应用类型。其中,基础设施和公共服务领域的智慧城市应用具有公共物品的属性,应由城市政府主导;在此基础上,随着城市场景中的服务需求不断复杂化,有越来越多的产品和服务能够、且需要由市场以更高的效率和品质提供。在实际建设中,城市可以根据自身特征、需求、资金等情况,有选择、阶段性地发展智慧城市应用。

3、智慧城市的本质:智慧发展是一个渗透过程,并且终将内化到城市概念中

智慧城市的目的是让城市成为一个连续、高效、整合、开放的生态系统,营造流畅便捷的生活体验、高效的交通系统、有活力的商业环境、持久的产业发展动力,成为城市持续竞争力和创造力的源泉。智慧城市并非某种发展概念的终局,而是一个技术持续重塑城市的过程。这一过程将从个人生活、商业服务、公共管理等领域开始,向城市中的各个场景和应用领域渗透。可以预计的是,“智慧”的理念将内化到未来城市发展的方方面面,最终使“智慧城市”=“城市” 。

二、发展现状:外部环境利好下的探索前行

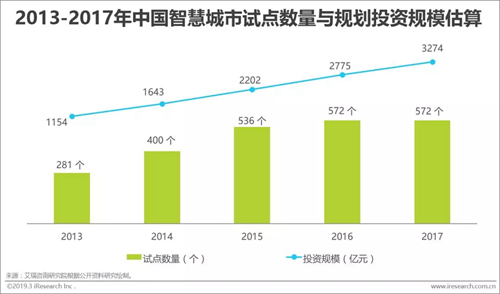

1、中国是智慧城市数量最多的国家,2013-2015年间智慧城市数量经历爆发式增长

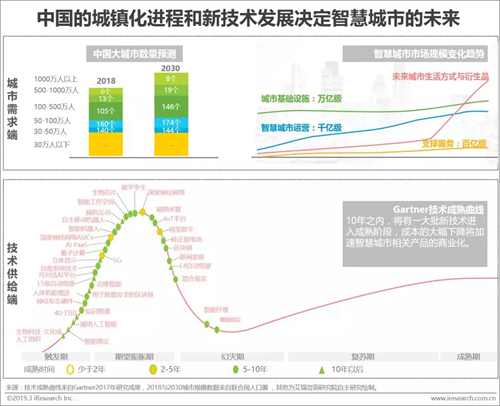

2010年以后,智慧城市理念在中国经历了短暂的概念普及,进入爆发式增长阶段。这种爆发,在国家层面表现为2013-2015年间相关政策、指导意见、试点的密集发布;在地方表现为积极推进与智慧城市相关的顶层设计与规划、基础设施建设、公共服务提升等。据不完全统计,中国智慧城市的发展数量已经超过500个,居全球之最。

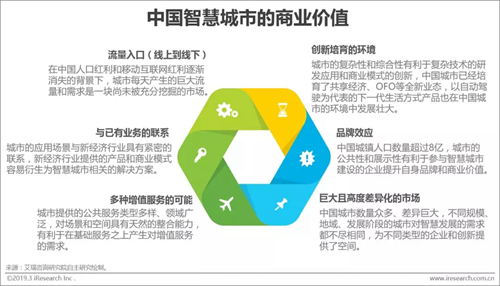

2、也是最适合智慧城市发展的国家,中国城市是科技创新的理想试验场

城市具有高密度的人口、快速迭代的市场和复杂多样的应用场景,能够催生技术和商业模式创新,是科技企业延长产品线,整合技术、资金、业务、市场的最好舞台。从IBM的“智慧星球”开始,科技与互联网行业对城市的探索从未停止,如微软的“城市计算”、谷歌的“未来城市”、阿里的“城市大脑”、百度的“AI+城市”……科技巨头在城市领域的布局体现了智慧城市的商业和战略价值。中国的城市数量众多,流量巨大,移动互联网与新的商业模式的结合使中国的智慧城市市场空间远超其他国家,有可能成为下一阶段科技创新领域发展的重要着力点。

3、中国智慧城市发展现状:华东、华北、华中南区域占据全国市场总量的70%以上

作为一种具有公共性的系统工程,智慧城市的落地离不开地方政府的引导和推动,因此各地方政府的智慧城市建设项目数量,可以成为衡量行业繁荣程度的重要指标。从政府公开信息来看,在2013-2018年的7年间,由各地方政府委托的智慧城市项目的中标数量从12个激增到162个,年复合增长率超过45%。其中沿海发达地区的智慧城市项目显著多于其他地区,从地域范围来看,华东、华北、华中南地区的项目数量占全国总量的近70%,是智慧城市建设的集中区域。

4、智慧城市规划设计需求数量最多,城市大数据需求增长最快

从类型来看,智慧城市相关的顶层规划和设计仍然是数量最多的地方政府委托项目,说明大量地区的智慧城市发展尚处在早期谋划阶段;城市运营管理、政府政务、城市大数据、交通出行、城市应急相关的项目增长迅速,在2014-2018年期间年均复合增长率均超过40%;智慧市政、城市安防等领域也具有较大需求,但项目数量增速放缓,表现出市场趋于成熟的特征。

三、产业业态:激烈竞争与广泛合作的生态网络

1、中国智慧城市产业图谱

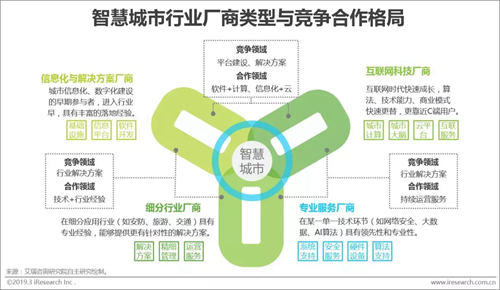

2、中国智慧城市产业竞争生态:四种厂商围绕核心领域进行差异化布局与同质化竞争

智慧城市行业的巨大体量和潜力吸引了大量厂商的参与,包括:传统信息化与解决方案厂商、互联网科技厂商、细分行业厂商、专业服务厂商等,不同类型的厂商根据自身业务特点获得差异化的竞争优势。由于智慧城市行业涵盖范围的广泛和复杂,厂商之间可能基于同类产品和服务展开竞争,同时在差异化领域进行合作,形成竞争和合作高度共存的行业格局。

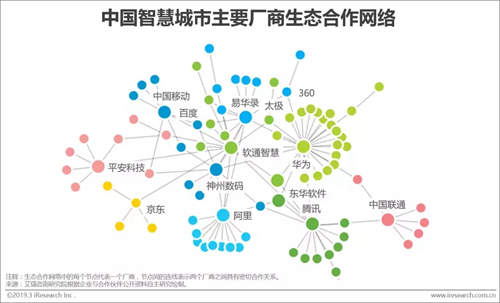

3、中国智慧城市厂商合作网络生态化发展:基于优势互补形成多边合作网络

总体来看,智慧城市行业已经形成以行业巨头(如华为、阿里、腾讯、平安、移动、联通)、第三方专业服务(如软通、易华录)、技术提供方(如京东、百度)为核心的产业生态格局。厂商之间相互联系合作,共同构成了多元的生态合作网络。

四、机会与建议:城市高质量发展的创新实践

1、中国智慧城市前景展望

(1)中国的城镇化进程和新技术发展决定智慧城市的未来

(2)技术将改变城市形态、城市类型和城市提高竞争力的手段

2、智慧城市行业影响因子

(1)中期影响因子:重点城市问题

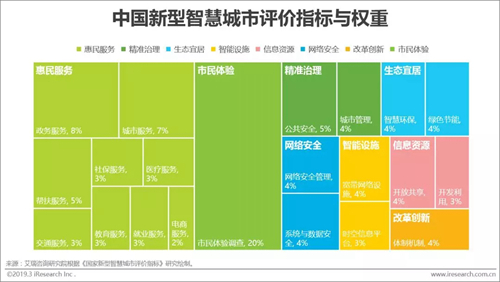

虽然不同的城市在功能、文化、性质、发展阶段等方面具有不同特征,需要解决的城市问题各不相同,但当前发展阶段的中国城市对于智慧城市发展的需求具有一定的普遍性。根据《国家新型智慧城市评价指标》,我国的智慧城市发展,强调以人为本,注重市民体验和服务成效,对智慧城市的评价内容包括惠民服务、市民体验、精准治理、生态宜居、智能设施、信息资源、网络安全、改革创新8个方面,这也是智慧城市行业能够帮助城市解决的重点问题领域。

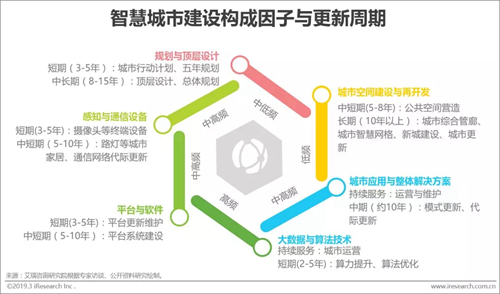

(2)中期影响因子:建设更新周期与城市投资建设能力

在城市开发的时间尺度上,智慧城市相关的大数据与算法技术可以在几年内实现显著的提升和优化,更新频率较高;摄像头、城市家具等基础设施更新周期在3-10年左右不等;而大规模城市空间建设与再开发时间跨度大,是城市发展中的低频事件。建设更新周期对于智慧城市项目类型、服务内容、主要市场的选择具有重要作用。

(3)短期影响因子:城市投资建设能力

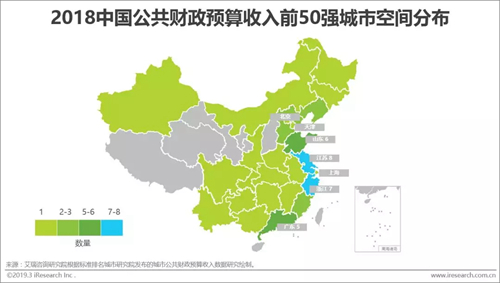

在宏观经济调整和城市债务问题的背景下,智慧城市不会像2013-2016年的试点时期一样呈现爆发式增长。智慧建设回归理性,城市自身的公共财政能力将成为驱动智慧城市投资的关键因素。因此可以预期,具有较强投资能力的四大直辖市,江苏、浙江等东部沿海省份和成都、郑州等强势的内陆中心城市将会是中短期内智慧城市发展的重点市场区域。

3、未来机会领域

(1)智慧城市建设:更多介入开发环节

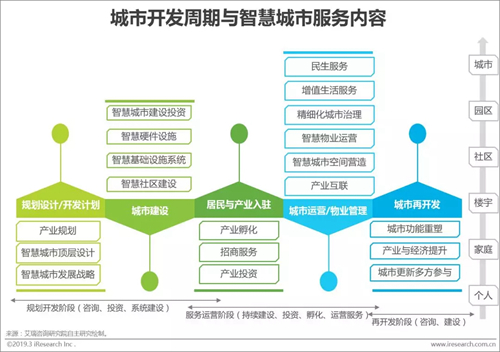

艾瑞认为,未来的智慧城市建设将更多地介入城市开发的各个环节——从规划设计/开发计划阶段开始,引入智慧城市发展理念,结合城市建设的不同阶段配置智慧城市基础设施,并通过持续的运营和服务为城市创造价值。这将带动资本方、地产商等角色进入智慧城市领域,成为行业中的重要玩家。

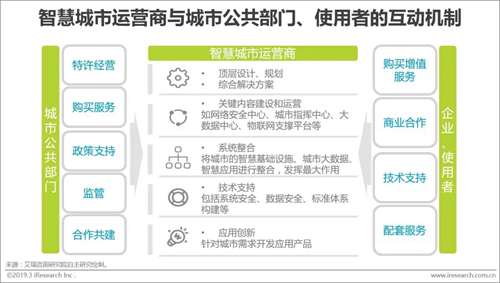

(2)行业新物种:智慧城市运营商

艾瑞认为,智慧城市发展的复杂化和专业化将催生“智慧城市运营商”这一角色,帮助公共部门进行智慧城市的建设、运营和管理。在智慧城市运营商的帮助下,政府可以通过购买服务的方式减少自身的管理成本,使用者可以获得更专业和多样的服务,智慧城市运营商也可以向使用者和其他企业提供增值服务来获得盈利。智慧城市运营商将成为公共部门与城市使用者之间的关键桥梁,促进智慧城市的建设和整体发展。

(3)细分领域创新空间:城市治理复杂化

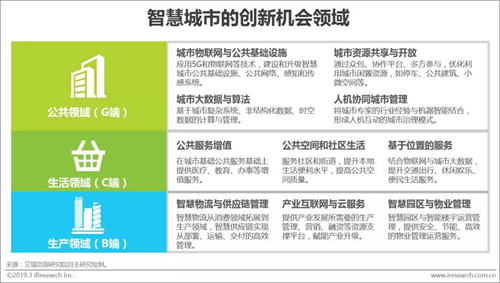

艾瑞认为,智慧城市在公共领域、生活领域和生产领域都存在创新机会——在公共服务领域的机会包括物联网基础设施建设和城市应用、服务于城市精细化管理的大数据与算法提升、城市资源共享与优化利用、人工智能与城市专家的协同管理;在生活领域的机会包括各类公共服务增值与生活品质提升服务;在生产领域的机会主要包括数字化转型相关的产业互联网及云服务、供应链管理、智慧园区等。

4、智慧城市发展行动策略建议

(1)行业发展的三个关键角色:城市政府、运营商、服务创新者

艾瑞认为,城市政府、智慧城市运营商、第三方服务创新者将是引领行业发展最关键的三个角色。其中,城市政府是智慧城市的管理者、引导者,代表城市和社会的公共利益;智慧城市运营商和第三方服务创新者是智慧城市平台、技术、服务的主要提供者。除此之外,智慧城市的发展离不开行业外的居民和企业用户、社会资本、开发商、研究机构的参与,多方参与将在城市的发展中承担越来越重要的角色。

(2)投资运营模式选择:适用性是关键

智慧城市运营商和多种智慧城市参与角色的出现,将使智慧城市的建设运营脱离政府(或开发商)主导的单一模式,使公私合营、多方参与的城市建设运营成为可能。多样化的建设运营模式,使城市、园区、社区等主体能够根据自身能力和需求选择智慧城市服务,参与智慧城市建设运营过程。

(3)应用评估:重要性、适用性与可行性的平衡

从国内外经验来看,诸多智慧城市项目失败的原因,在于智慧城市系统创造的价值(太少),与维护其所需要付出的费用和资源(太高)不匹配。因此智慧城市的可持续发展的关键问题之一,在于平衡智慧城市建设运营的成本与收益。艾瑞认为,城市问题的重要程度和技术的适用性/可负担性,是决定智慧城市应用价值的两个主要维度。关注重要城市问题且可负担的智慧城市应用,是最具有优先实施价值的应用领域。

昆明市商务局

南亚安博会组委会

云南省智慧城市集成服务商协会

泰国安防协会

老挝国家消防总公司

云南省智能与数字经济协会

昆明市应急救援协会

昆明市大数据协会

昆明市网络安全协会

云南万隆会展服务有限公司

昆明会展产业促进会

版权所有:云南万隆会展服务有限公司 南亚安博会组委会

服务热线:13708730608 邮箱:3651453189@qq.com 网站备案号:滇ICP备16007655号-22 公安备案号:滇公网安备53011102001483

地址:中国(云南)自由贸易试验区昆明片区官渡区海伦城市广场2座10层1003号 网站地图