2018年,受政府去杠杆影响,安防行业整体收入增速出现短暂下滑现象。此外,由于贸易保护主义抬头,全球资金流动性有所收紧,外部环境不确定性上升,安防厂商"出海"拓展受到影响,潜在关税加征以及厂商进入供应限制名单,使各行业都面临较大增长压力,龙头安防厂商海外业务增速减缓。

一、规模与速度

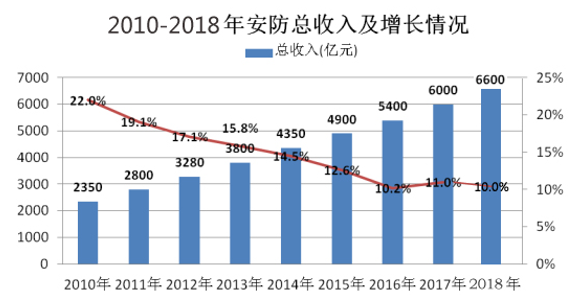

据不完全统计,到2018年末,中国安防企业约为3万家,从业人员达到160万人,安防企业年总收入达到6600亿元左右,相较2017年增长10%(见下图)。

二、产业构成

安防行业主要由工程商、销售商、产品供应商、服务商、运营商等五大类企业构成。其中,工程商负责产品的设计、安装和服务;销售商负责产品的经销、代理以及渠道的建设;产品供应商负责应安防产品的生产和供应;服务商负责提供中介和咨询服务;运营商负责提供报警运营服务。

目前,安防行业已经形成较为完整的产业链。这条产业链基本包括以下环节:上游包括视频、算法提供商以及芯片制造商;中游包括软硬件厂商、系统集成商和运营服务商;软硬件厂商分为全产业链和局部产业链厂商;系统集成商主要是视频监控、门禁设备、楼宇对讲、防盗报警以及信息安全的集成商。下游终端应用则包括政府、行业应用和民用。在安防产业链中,硬件设备制造、系统集成及运营服务是产业链的核心,渠道推广是产业链的经脉。

2018年安防产品总收入约为3432亿元,占比52%,安防集成与工程市场预计达到3102亿元左右,占比47%,运营服务及其他约为60亿元左右,占比1%。

三、专业领域分布

随着国内外市场需求的不断增加,视频监控、安检排爆、入侵报警、出入口控制和实体防护等各个安防领域实现了全面发展,其中视频监控依旧领跑。

视频监控是整个安防系统最重要的物理基础,是安防行业的核心环节。在安防产业链的原材料生产、安防产品生产制造、安防产品销售、安防工程建设、安防运营和服务六大环节中,作为整个产业链的依托,安防产品的生产制造是最重要的环节。此外,由于视频监控系统位于最前端,很多子系统都需要通过与其相结合才能发挥出自身的功能,因此从功能上看,视频监控系统的作用无疑也是最重要的。